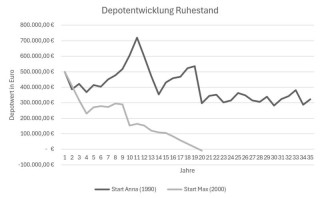

Anna geht 1989 mit 65 in Rente. Sie hat 500.000 € im Depot. Jährlich entnimmt sie 24.000 €.

Max macht exakt dasselbe – nur 1999. Gleiches Depot, gleiche Entnahme, gleiche Strategie.

30 Jahre später: Anna hat noch Geld. Max ist nach 18 Jahren pleite.

Warum? Weil die Reihenfolge der Börsenjahre alles verändert. Das nennt man Sequence of Return Risiko. Ein schwacher Start macht langfristig alles kaputt.

Besonders kritisch für Solo-Selbstständige ohne festen Rentenplan. Wer nur auf die Durchschnittsrendite schaut, übersieht die echte Gefahr. Du brauchst einen Entnahmeplan – nicht nur ein gutes Depot.

💬 Wie sicher ist dein Ruhestand aufgestellt?

Die Quelle zur Berechnung sowie die Renditen zur Depotentwicklung findet ihr hier. 🔽 🔽 🔽

MSCI World Kurs über 5, 10, 15, 20, 25, 30, 40, 50 Jahre + Charts