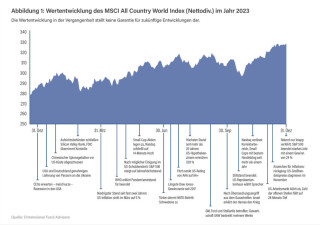

Gerade in unruhigen Zeiten wie wir sie aktuell haben, wir...

Gerade in unruhigen Zeiten wie wir sie aktuell haben, wird der Ruf nach "sicheren Geldanlagen" laut. Doch was passiert eigentlich mit meinen Giro-, Spar- und Termingeldern wenn meine Bank insolvent geht und warum sind Aktien, Investmentfonds und ETFs in so einem Fall vielleicht sogar die sicherere Lösung?

Verallgemeinernd kann man sagen, dass GELDkonten bei Banken im Falle einer Zahlungsunfähigkeit dieser erstmal unter die staatliche Einlagensicherung fallen, welche wenige Jahr nach der schweren Bankenkrise in 2011 auf 100.000 EUR angehoben wurde. Meiner Meinung nach zurecht zweifeln Experten die Tragfähigkeit einer darüber hinaus gehenden privatrechtlich organisierten Einlagensicherung an, denn ob diese bei einer größeren Anzahl von Bankenzusammenbrücken noch zahlen könnte, ist sehr ungewiss. Hierunter fallen übrigens auch Gelder bei Bausparkassen.

Für Inhaberschuldverschreibungen (Anleihen) der Bank haftet die Einlagensicherung jedoch nicht. Hier ist ausschließlich die Bonität der Bank maßgeblich - geht der Emittent pleite, sind auch Ihre Anleihen wertlos. Das ist auch ein Grund für den fast schon in Verruf geratenen Bereich der Zertifikate, die nichts anderes sind als Anleihen der Bank, auch wenn sie oftmals anderes verbriefen.

Erneut allgemein formuliert sind Wertpapierdepots wiederum Eigentum des Kunden und nicht etwa Eigentum der Bank, welches im Falle einer Insolvenz hinzugezogen wird. Darüber hinaus werden Investmentfonds und ETFs als sogenanntes Sondervermögen behandelt, d.h. dass auch die verwaltende Investmentgesellschaft (Fondsgesellschaft) die Gelder nur treuhänderisch für die Investoren verwaltet und es keinesfalls in eine Insolvenzmasse fallen würde. Dies gilt übrigens unabhängig von der Art des Fonds (aktiv oder passiv) oder der enthaltenen Assets (Aktien, Renten, Immobilien,...).

Trotzdem gilt es bei der Auswahl seiner Investments auch andere Faktoren zu berücksichtigen. Welche das sind und warum eine breite Streuung das Risiko stark reduzieren kann, erarbeite ich gerne zusammen mit Ihnen in einer Beratung - ich freue mich auf Ihre Kontaktaufnahme!

2023 machte der Immobilienmarkt eine Vollbremsung. Die Zahl der Transaktionen sank vor allem in den großen Metropolen drastisch - in Frankfurt a.M. etwa um rund 90 Prozent. 2024 zeichnet sich eine Trendwende ab. Bereits im letzten...

weiterlesen

Zukunftsprognosen sind auch im Finanzmarkt sehr beliebt. Sie sind aber ein notorisch schwieriges Geschäft, denn es wird als Basis aktuell vorhandenes Wissen verwendet, welches in die Zukunft projiziert wird.

Mitte des 19. Jahrhunderts blickten Stadtplaner...

weiterlesen

DAX steigt auf Rekordhoch...

...und keiner nimmt es so wirklich wahr?!

Zumindest ist das mein Eindruck, wenn ich mit Anlegern spreche und einige sich die Wertentwicklung des eigenen Depots der vergangenen Monate anschauen. Doch warum ist das so?...

weiterlesen

'k-mi' prüft kritisch Solvium-Leistungsbilanz

Das gestiegene Zinsniveau bringt immer mehr Anlagealternativen im kurzfristigen Bereich hervor, der mittelfristige Anlagebereich (2-5 Jahre) scheint davon bisher unberührt. Gerade in diesem Bereich bietet...

weiterlesen