13. January 2022 von Dirk Wohleb | Geldanlage

Neue Chancen nutzen – Betriebliche Altersvorsorge

2022 müssen Arbeitgeber bei der betrieblichen Altersvorsorge (bAV) für bestehende Verträge ihrer Mitarbeiter einen Zuschuss von 15 Prozent leisten. Auch der Garantiezins sinkt im nächsten Jahr. Was das für die Beratungspraxis bedeutet.

2022 müssen Arbeitgeber bei der betrieblichen Altersvorsorge (bAV) für bestehende Verträge ihrer Mitarbeiter einen Zuschuss von 15 Prozent leisten. Auch der Garantiezins sinkt im nächsten Jahr. Was das für die Beratungspraxis bedeutet.

Mit dem Betriebsrentenstärkungsgesetz fiel ein Tabu. Die Neuregelung, die 2018 in Kraft trat, macht Betriebsrenten ohne Garantien im Sozialpartnermodell möglich. Das kam einer Revolution gleich. Die Fixierung auf Garantien, die in Deutschland tief verankert ist, geht zu Lasten der Rendite und damit der Betriebsrenten. Mit dem Gesetz müssen Arbeitgeber ab 2022 im Rahmen der Entgeltumwandlung einen Zuschuss von 15 Prozent leisten, sofern sie Sozialabgaben sparen. Seit 2019 war dieser nur bei Neuverträgen und neuen Entgeltumwandlungsvereinbarungen fällig.

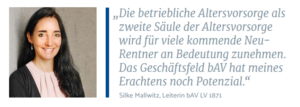

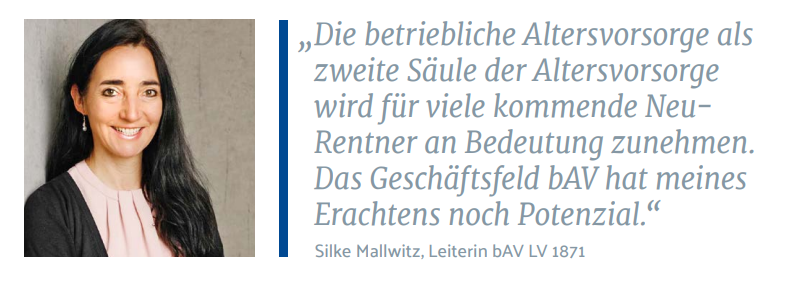

Der Arbeitgeber kann die Neuregelung auf verschiedenen Wegen umsetzen: „Für seine Verwaltung am einfachsten ist der pauschale Zuschuss. Er wird in gleicher Höhe an alle Mitarbeiter mit Gehaltsumwandlung geleistet – unabhängig davon, ob und in welcher Höhe im Einzelfall Sozialabgaben gespart werden oder nicht“, sagt Silke Mallwitz, Leiterin bAV bei der LV 1871.

Unternehmen aktiv ansprechen

Unternehmen aktiv ansprechen

Berater sollten das Thema aktiv bei ihren Firmenkunden ansprechen. „Die neue Regelung wirft in der Praxis einige Fragen auf“, erklärt Mallwitz. Der Arbeitgeber muss prüfen, ob er den Pflichtzuschuss von 15 Prozent bereits gewährt. Er sollte mit Hilfe seines Beraters Altverträge unter die Lupe nehmen: „Sie müssen in die Bücher gehen, die Verträge von allen Mitarbeitern ansehen, die noch nicht in Rente sind“, sagt Cordula Vis-Paulus, Expertin und Beraterin für bAV. Oft stocken Versicherer alte Verträge aber nicht auf. Dann muss ein zusätzlicher neuer Vertrag abgeschlossen werden.

„Das hört sich nach viel Arbeit an, bringt aber auch eine Chance für Vermittler. Sie können die Entgeltumwandlung beim Kunden erneut ansprechen und so auch den ein oder anderen Neuvertrag generieren. Dazu kommen noch Erhöhungen im Bestand“, erklärt Mallwitz.

Wenn Arbeitgeber dieser neuen gesetzlichen Pflicht nicht nachkommen, kann es zudem teuer werden. Denn Arbeitnehmer können zu einem späteren Zeitpunkt die Förderung verlangen, je nach Verjährungsfrist auch rückwirkend.

Gute Altersvorsorge macht Arbeitgeber attraktiv

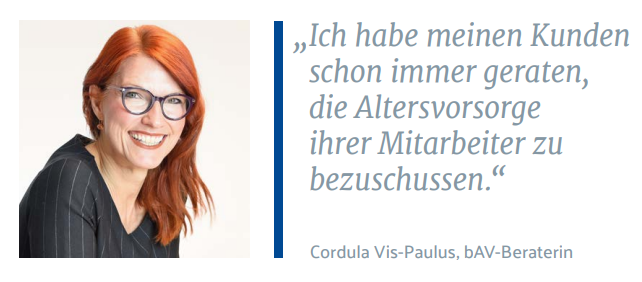

Eine attraktive Altersvorsorge wird für Unternehmen in Zeiten fehlender Fachkräfte immer wichtiger. Mit überdurchschnittlichen Leistungen können sich Arbeitgeber von der Konkurrenz abheben. „Ich habe meinen Kunden schon immer geraten, die Altersvorsorge ihrer Mitarbeiter zu unterstützen und mindestens ihre Ersparnis bei der Sozialversicherung an die Mitarbeiter weiterzugeben“, sagt Vis-Paulus. Deswegen empfiehlt sie eine höhere Beteiligung des Arbeitgebers, um Jobs so attraktiv wie möglich zu gestalten.

Zum Beispiel könnten Unternehmen 50 Prozent zuschießen und den Betrag im Laufe der Betriebszugehörigkeit auf 100 Prozent steigern: „Auf diesem Weg unterstützen Unternehmen die Treue ihrer Mitarbeiter.“ Die Expertin empfiehlt, die Förderung ausgewogen zu gestalten: „Unternehmen brauchen ein faires und gerechtes Konzept, das nicht zu Sprengkraft innerhalb der Belegschaft führt.“

Die Wichtigkeit der bAV wird unterschätzt. Gerade kleineren und mittelgroßen Unternehmen fehlt es an Know-how bei diesem Thema, lautet die Erfahrung von Vis-Paulus. Umso wichtiger sind Berater mit hoher Fachkompetenz. „Ich habe oft mit Geschäftsführern zu tun, die sich mit allem, aber nur nicht mit der Altersvorsorge beschäftigen. Wir Berater müssen Arbeitgeber dort abholen, wo sie stehen.“

Die gesetzliche Rentenversicherung wird bei den allermeisten Menschen nicht ausreichen, um im Ruhestand den Lebensstandard aufrechtzuerhalten. Nach einer Untersuchung der Fondsgesellschaft Fidelity International lieg die durchschnittliche Vorsorgelücke bei einem Arbeitnehmer im Schnitt bei 850 Euro. „Die betriebliche Altersvorsorge als zweite Säule der Altersvorsorge wird für viele kommende Neu-Rentner an Bedeutung zunehmen. Das Geschäftsfeld bAV hat meines Erachtens noch Potenzial“, ist Mallwitz überzeugt.

Höchstrechnungszinssatz fällt auf 0,25 Prozent

Aufgrund des anhaltenden Zinstiefs, mit dem viele Experten auch mittelfristig rechnen, wird Sparen mit Zinsprodukten immer unattraktiver. Der Garantiezins, auch Höchstrechnungszins genannt, wird 2022 von 0,9 auf 0,25 Prozent gesenkt. Versicherer müssen mit diesem Zinssatz ihre Produkte kalkulieren. Der garantierte Rentenfaktor, also die garantierte monatliche Rendite pro 10.000 Euro angespartem Kapital, wird um neun bis zehn Prozent geringer ausfallen. Die Konsequenz: „Unternehmen sollten noch in diesem Jahr Verträge zum jetzigen Höchstrechnungszinssatz abschließen“, empfiehlt Vis-Paulus.

Aufgrund des anhaltenden Zinstiefs, mit dem viele Experten auch mittelfristig rechnen, wird Sparen mit Zinsprodukten immer unattraktiver. Der Garantiezins, auch Höchstrechnungszins genannt, wird 2022 von 0,9 auf 0,25 Prozent gesenkt. Versicherer müssen mit diesem Zinssatz ihre Produkte kalkulieren. Der garantierte Rentenfaktor, also die garantierte monatliche Rendite pro 10.000 Euro angespartem Kapital, wird um neun bis zehn Prozent geringer ausfallen. Die Konsequenz: „Unternehmen sollten noch in diesem Jahr Verträge zum jetzigen Höchstrechnungszinssatz abschließen“, empfiehlt Vis-Paulus.

Eines steht fest: Versicherungen können die Beitragszusage mit Mindestleistung, also den Erhalt der Einzahlungen, nicht mehr darstellen. Dagegen wird sich in Zukunft eine beitragsorientierte Leistungszusage durchsetzen, bei der die Garantie individuell vereinbart wird. Es zeichnet sich am Markt ab, dass eine Garantie von 70 bis 80 Prozent als sinnvoll erscheint. Damit sind auch höhere Gewichtungen von Aktien möglich. Ohne Beimischung von Aktien ist es im aktuellen Zinsumfeld nicht möglich, die Inflation auszugleichen und die Kaufkraft zu erhalten. Mit einem höheren Aktienanteil sind langfristig höhere Renten und damit eine bessere Absicherung im Alter möglich. Das ist eine Chance, die Berater ihren Kunden aktiv kommunizieren sollten.

Dirk Wohleb

Dirk Wohleb ist freier Wirtschafts- und Finanzjournalist. Nach seinem Studium der Volkswirtschaftslehre absolvierte er ein Redaktions-Volontariat bei der Mittelbadischen Presse in Offenburg, arbeitete anschließend als Redakteur bei Euro am Sonntag, der Frankfurter Rundschau und beim Wirtschaftsmagazin Capital.

Zu seinen Schwerpunktthemen zählen Nachhaltigkeit in der Geldanlage, aber auch im Reporting von Unternehmen.