26. October 2022 von WhoFinance | Nachhaltigkeit

Nachhaltige Motive von Privatkunden in der Krise?

Dr. Herbert Walter gibt einen Einblick, wie sich Privatkunden in der gegenwärtigen Krise bei ihrem nachhaltigen Konsum verhalten und mit welcher Einstellung sie an nachhaltige Finanzprodukte herangehen, wie etwa bei der Geldanlage.

Den Auftakt im Webinar macht WhoFinance-Gründer und Geschäftsführer Mustafa Behan. Er zeigt sich neugierig, wie die Privatkunden auf den Krieg mit seinen Folgen für Inflation, Wachstum und Wohlstand reagiert haben – und was das schlussendlich für die Beraterschaft bedeutet.

Im Folgenden können Sie in die Aufzeichnung des WhoFinance ESG-Webinars Nr. 02 reinhören bzw. das Transkript des Webinars lesen.

Nach einer kurzen Begrüßung geht Herbert Walter direkt auf die nachhaltigen Themen ein: Wir haben uns heute vorgenommen, dazu fünf Fragen zu beantworten.

Bei der Auswahl der Fragen haben wir darauf geachtet, vor allem zwei Blickwinkel einzunehmen:

- Einmal wollten wir genau hinhören, was uns die Menschen sagen. Das ist die Ebene nachhaltiger Werte und Einstellungen.

- Und darüber hinaus wollten wir hinschauen, was die Deutschen schließlich tun. Das ist die Ebene des Verhaltens im Hinblick auf Nachhaltigkeit.

Wie nachhaltig ist das Kundenverhalten in der Krise?

Wir starten mit einer Verhaltens-Frage. Die lautet: Wie haben sich Private Haushalte – hier als „Privatkunden“ bezeichnet – bisher in der Krise verhalten. Heißt: Haben sie ihr nachhaltiges Verhalten in den letzten Monaten verändert?

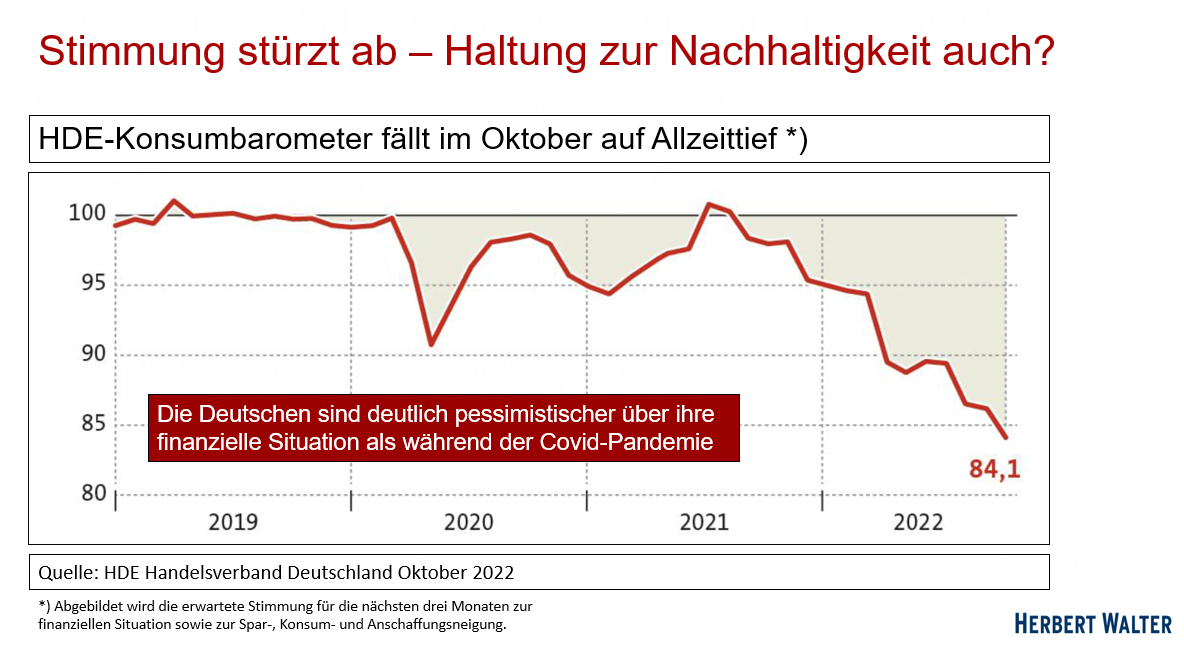

Um die Frage zu beantworten, werfen wir einen Blick auf ein bekanntes Konsumbarometer, das des HDE Handelsverbands Deutschland vom Oktober 2022. Es zeigt, wie die Deutschen ihre finanzielle Situation für die nächsten drei Monaten einschätzen und was sie in Bezug auf Sparen, Konsum und Anschaffungen vorhaben.

Kurz zusammengefasst lautet die Botschaft: So pessimistisch haben die Befragten ihre unmittelbare Zukunft noch nie eingeschätzt, auch nicht während der Covid-Pandemie. Die Unsicherheit über die Versorgung mit Energie im bevorstehenden Winter und die auf breiter Front steigenden Preise drücken ebenso auf die Stimmung wie die sinkenden Reallöhne. Immer mehr Menschen können sich immer weniger leisten und müssen immer stärker auf ihren Geldbeutel achten.

Dreht sich jetzt alles nur noch um den Preis? Ist nachhaltiges Verhalten beim täglichen Einkauf oder bei längerfristigen Anschaffungen jetzt erst einmal außen vor?

Die Antwort: Ein klares Nein. Nachhaltigkeitsthemen bleiben auf der Agenda der Menschen weit oben. Die meisten kaufen preissensibel ein, möchten sich aber weiterhin Bio-Lebensmittel leisten können.

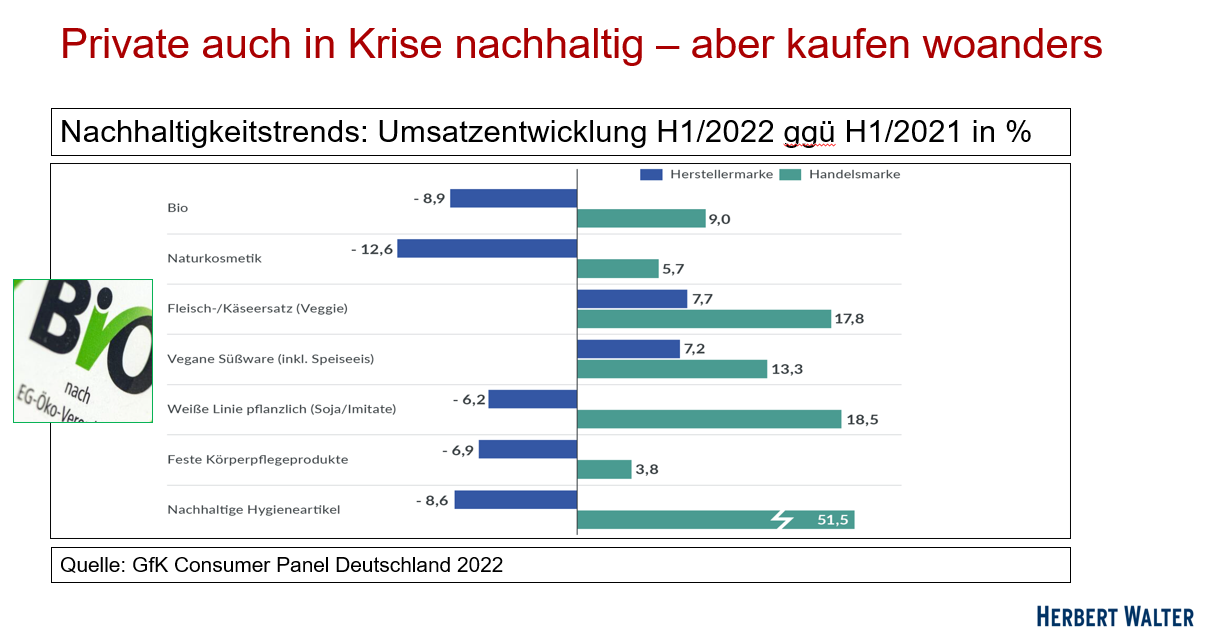

Wie das nächste Schaubild zeigt, sind die blauen Balken links überwiegend rückläufig. Was sagt uns das? Nachhaltige Verbraucher kaufen weniger bei sogenannten Herstellermarken, das sind z.B. Naturkostläden oder Reformhäuser – mit Umsatzrückgängen von deutlich über 30 Prozent.

Auf dem Einkaufszettel vieler Verbraucher stehen auch in schwieriger Zeit weiterhin Bio-Produkte. Die Kunden gehen aber immer öfter in die klassischen Supermärkte wie REWE oder EDEKA und legen dort Bio-Eigenmarken (auch Handelsmarken genannt) zu günstigeren Preisen in ihren Einkaufskorb. Im Schaubild ist dieses veränderte Verhalten an den grünen Balken zu sehen.

Was lernen wir über die Nachhaltigkeitspräferenzen von Privatkunden? Nachhaltige Produkte des täglichen Lebens sind den Deutschen heute so wichtig, dass sie – zumindest bisher – nicht darauf verzichten möchten.

Um auch in Zeiten eines schmaleren Geldbeutels wertorientiert einkaufen zu können, wechseln sie den Anbieter und tätigen ihre Einkäufe von nachhaltigen Produktlinien wie Bio, Naturkosmetik oder Hygieneartikel zu günstigeren Preisen in Supermärkten oder Discountern.

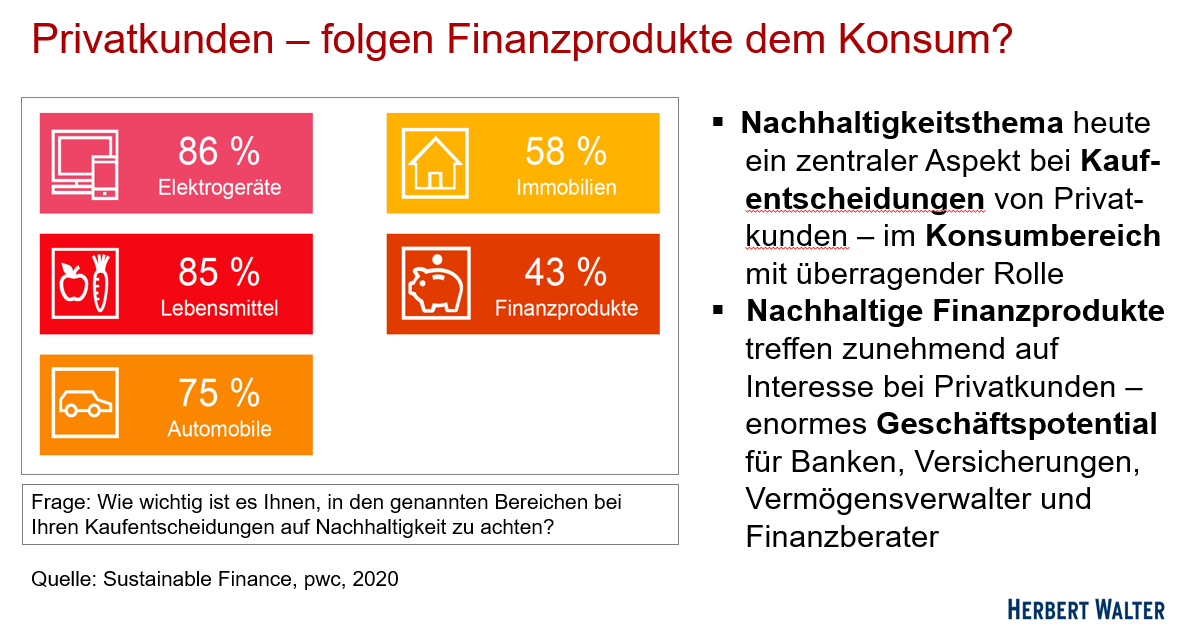

Für vier von fünf Deutschen ist es wichtig, beim täglichen Einkauf oder bei langlebigeren Anschaffungen auf Nachhaltigkeit zu achten. Bei Finanzprodukten sind es lediglich gut zwei von fünf Privatkunden, die Nachhaltigkeit für bedeutsam halten. Kein Wunder, dass in der Finanzbranche die Frage diskutiert wird: Werden Verbraucher auf mittlere Sicht durchgehend über alle Lebensbereiche hinweg in ähnlichem Maße auf Nachhaltigkeit achten?

Unabhängig davon, wie lange es dauern wird, bis nachhaltige Finanzprodukte den Konsumtrends auf den Fersen sind, eines steht fest: Wer als Anbieter oder Berater in der Finanzbranche unterwegs ist und die Chancen des ESG-Themas nutzen will, muss bereit sein, Nachhaltigkeit in seine DNA einzubauen – und muss spätestens jetzt tätig werden, um schließlich auch glaubwürdig für ESG oder Nachhaltigkeit zu stehen.

Lediglich ein paar ESG-Produkte in seinen Köcher zu stecken und zu glauben, so werde es schon laufen, könnte sich als großer Irrtum erweisen. Wer wissen will, was ich damit meine, sollte einmal auf die Webseite einer traditionellen Nachhaltigkeitsbank (GLS Bank, Triodos, Umweltbank etc.) gehen. Dort ist rasch ersichtlich, wie sehr bei den langjährig nachhaltig positionierten Banken alles Tätigsein auf nachhaltige Werte und eine entsprechende Positionierung ausgerichtet ist.

Was sagt der Begriff „nachhaltige Finanzen” den Deutschen?

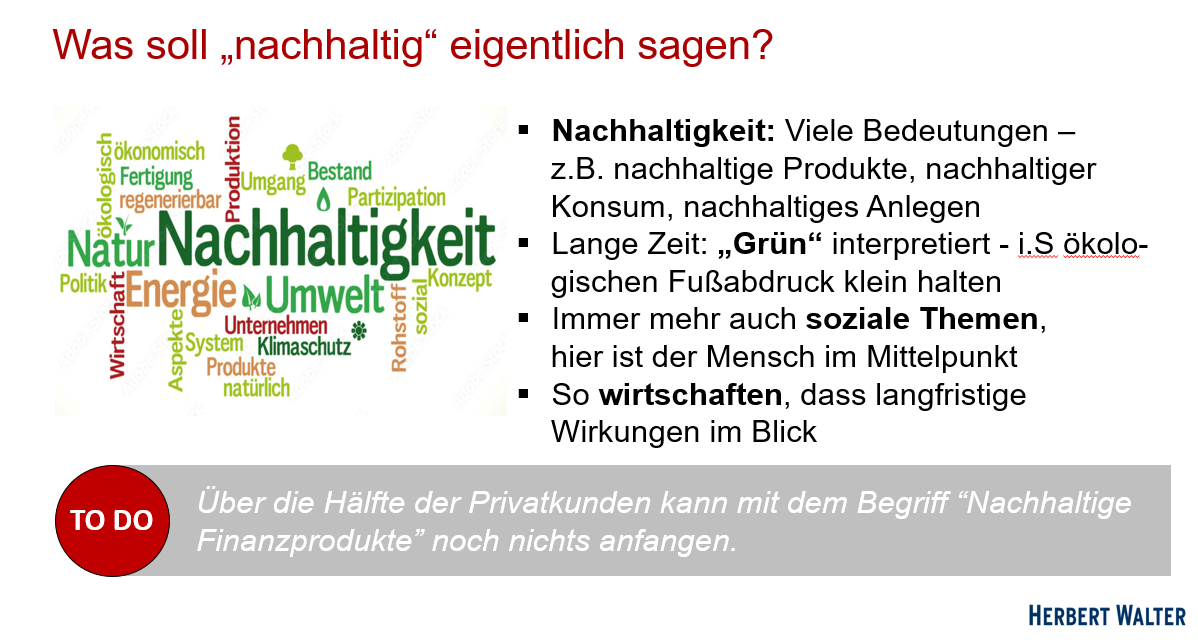

Wir haben gesehen, dass viele Verbraucher zum Einkauf von Lebensmitteln oder Elektrogeräten bzw. Autos berichten, nachhaltige Überlegungen in ihre Entscheidungen einzubeziehen. In einer kürzlichen Befragung ausgewählter Kunden*innen von Finanzanbietern hat jede(r) Zweite gesagt, mit „nachhaltigen Finanzprodukten“ noch nichts anfangen zu können.

Kein Wunder: Finanzprodukte sind etwas schwer Greifbares. Sie lösen bei vielen Menschen kaum emotionale Reize aus und werden weniger erinnert als Konsumartikel. In Diskussionen zwischen Experten oder in Gesprächen von Finanzberatern mit ihren Kunden zeigt sich immer wieder, dass fast jeder

auch unter dem Überbegriff der Nachhaltigkeit etwas anderes versteht.

Die „Wortwolke“ im nächsten Schaubild zeigt, wie groß die Bandbreite der Schlagworte ist. Nachhaltigkeit allgemein spricht ökologische Aspekte an (Natur, Umwelt, Klimaschutz), berührt aber auch Soziales (Partizipation, Umgang) und schließt wirtschaftliche Gesichtspunkte (Unternehmen, Fertigung, Produktion etc.) ebenso mit ein.

Sehr lange wurde Nachhaltigkeit mit „grün“ im Sinne eines ökologischen Fußabdrucks verbunden. Immer mehr gewinnt heute aber die soziale Intepretation an Bedeutung – damit rückt der Mensch zunehmend in den Mittelpunkt nachhaltigen Denkens.

Auch die wirtschaftliche Dimension genießt mehr und mehr Aufmerksamkeit: So wird seit der Finanzkrise eine ausschließlich auf die kurzfristige Quartals-Performance ausgerichtete Unternehmenspolitik immer weniger als gute Führung akzeptiert.

Zukunftsorientiert und nachhaltig zu wirtschaften heißt heute: Auch und vor allem die langfristigen Wirkungen des unternehmerischen Tätigseins in den Blick zu nehmen. Und: Die Interessen der verschiedenen Stakeholder angemessen zu berücksichtigen.

Die diskutierten ökologischen, sozialen und ökonomischen Aspekte werden häufig als die drei Säulen der Nachhaltigkeit bezeichnet (siehe nächstes Chart).

Was spezifisch den Ausdruck “nachhaltige Finanzen” angeht, gibt er auch eine Orientierung, durch welche Brille die Menschen schauen. Insofern kann diese Einteilung auch Finanzberater*innen helfen, in der Kommunikation mit einem Kunden dessen Blickwinkel noch besser einordnen und reflektieren zu können.

Woher kommt nachhaltiges Denken ursprünglich?

Im Sinne von „Zukunft braucht Herkunft“ hilft es dem einen oder anderen, sich dem Nachhaltigkeitsthema von der historischen Seite her zu nähern (mir zum Beispiel). Hier tun wir das einmal über ein zentrales forstwirtschaftliches Grundprinzip aus dem 18. Jahrhundert und zweitens über Gedanken aus den 1980er Jahren, die ein UN-Ausschuss zu generationengerechtem Verhalten entwickelt hat.

Nachhaltigkeit als Prinzip in der Forstwirtschaft geht zurück auf Carl von Carlowitz (frühes 18. Jhd.) und Georg Ludwig Härter (spätes 18. Jhd.). Damals bewegte Forstwirte die Frage, wie man der seinerzeit üblichen Waldvernichtung ein Ende bereiten könnte. In diesem Zusammenhang war mit „nachhaltig“ gemeint, dass nur so viele Bäume gefällt werden dürfen, wie in einem Zeitraum jeweils wieder nachwachsen.

Auch heute beschäftigt uns einmal mehr die Frage, wie sichergestellt werden kann, dass die Wälder auf der Welt nur schonend genutzt werden. Vor dem Hintergrund der Klimakrise geht es nicht nur um den Wald als Lebensraum, sondern auch als CO2-Speicher. Für unsere Gesellschaft und künftige Generationen sind das unermesslich wichtige Fragen. Insbesondere die zunehmende Abholzung des größten Regenwalds der Erde im Amazonas-Gebiet ist zu einem globalen Politikum geworden.

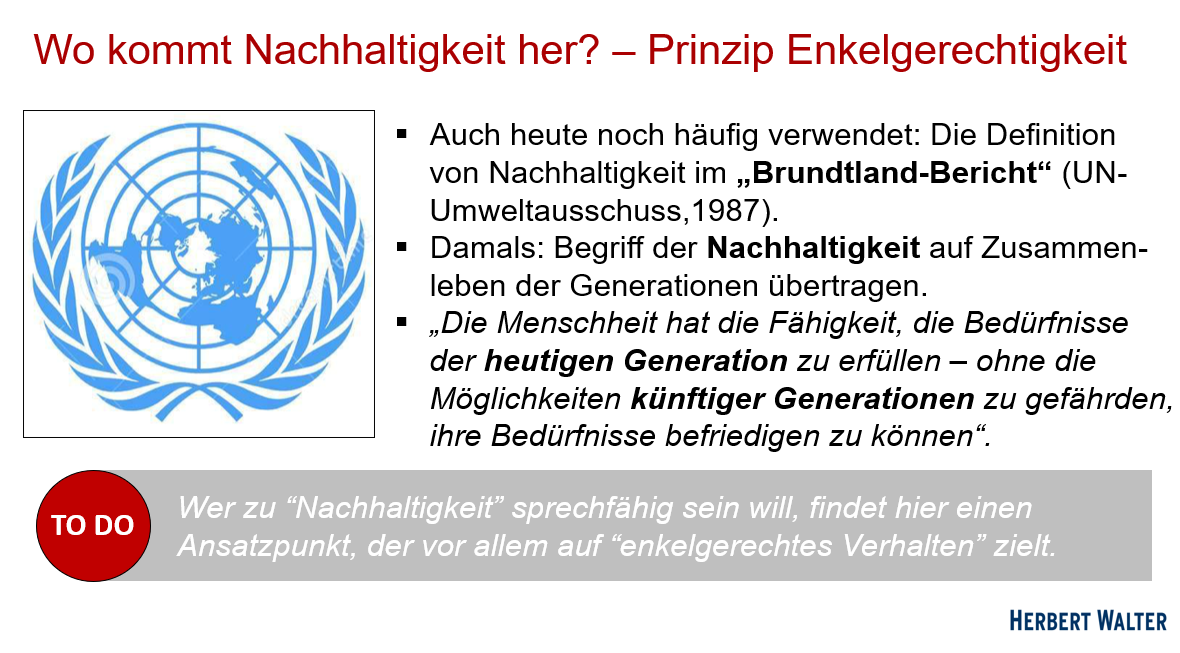

Das Beispiel zur Enkelgerechtigkeit hat seinen Ursprung nicht in ferner Vergangenheit, sondern in den 1980er Jahren. Damals haben die Vereinten Nationen die Weltkommission für Umwelt und Entwicklung einberufen. Sie sollte Vorschläge unterbreiten, wie die globale Entwicklung umweltverträglich gestaltet werden kann.

Geleitet wurde der Ausschuss von Gro Harlem Brundtland, der langjährigen norwegischen Ministerpräsidentin. Der sogenannte „Brundtland-Report“ gilt heute als Startpunkt einer weltweit breiten Diskussion über nachhaltige Entwicklung bzw. Nachhaltigkeit generell.

Zu den am häufigsten zitierten Gedanken gehört, wie nachhaltiges Zusammenleben der Generationen sichergestellt werden kann: Die heutige Generation muss fähig sein, ihre Bedürfnisse so zu befriedigen, dass damit die Möglichkeiten künftiger Generationen nicht gefährdet werden (siehe auch das nächste Schaubild).

Mit dem frühen Anstoß, Umweltschutz, soziale Gerechtigkeit und Wirtschaftswachstum miteinander in Einklang zu bringen, hat die Brundtland-Kommission auch einen frühen Beitrag zur ESG-Idee geleistet.

Finanzberater*innen, die zum Nachhaltigkeitsthema mit Beispielen sprechfähig sein wollen, werden für sich einen passenden Ansatz finden. Wer Enkelkinder hat oder sich welche wünscht, kann möglicherweise das Prinzip der „Enkelgerechtigkeit“ besonders glaubwürdig überbringen.

Hat sich das Anlageverhalten in der Krise verändert?

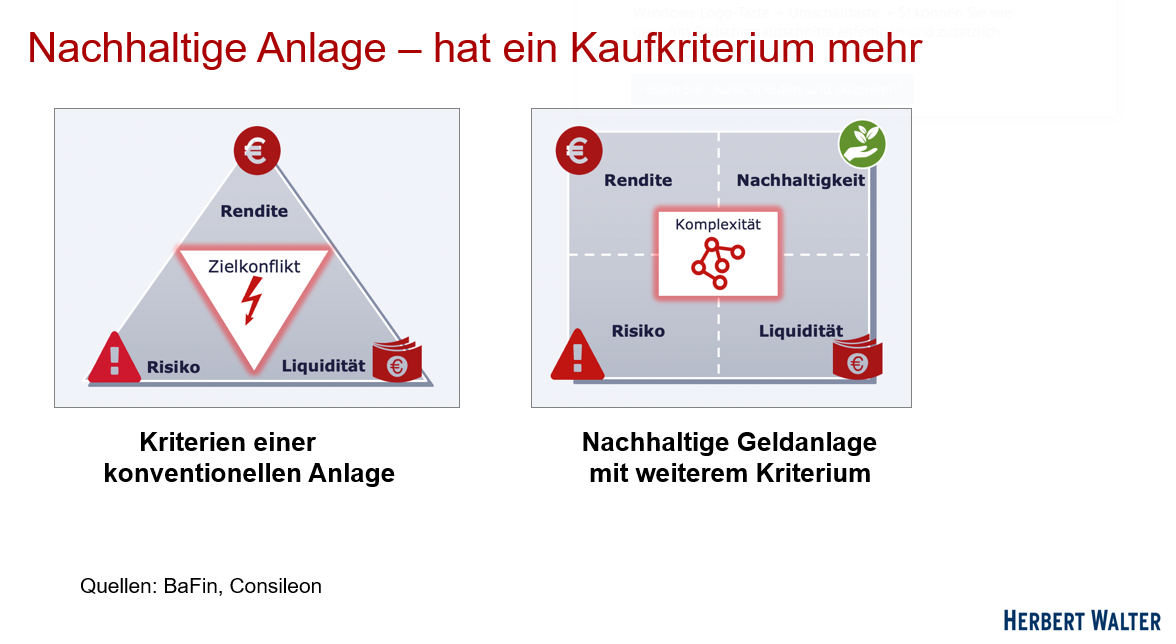

Wenn wir uns Gedanken über das Anlageverhalten machen, stellt sich die Frage: Wollen wir uns mit einer traditionellen Geldanlage beschäftigen oder einer nachhaltigen.

Bei einer konventionellen Geldanlage entscheiden Anleger nach drei Kriterien: Rendite, Risiko und Liquidität. Wenn ich mein Geld auf diese herkömmliche Art und Weise anlege, tue ich das, um eine gute Rendite oder einen guten Zins zu erzielen. Ich kann mich für ein risikoreicheres Investitionsobjekt entscheiden, z.B. ein Aktieninvestment – und erwarte dann mehr Rendite. Oder ich scheue das Risiko und möchte sicherstellen, dass mein Erspartes im Anlagezeitraum auf jeden Fall erhalten bleibt – etwa im Rahmen eines Tagesgeldkontos bei einer Bank. Dann muss ich im Normalfall mit einem geringeren Anlageertrag leben.

Schließlich kann es mir wichtig sein, dass ich jederzeit an mein Geld herankomme, falls etwas Unvorhergesehenes passieren sollte. In dem Fall präferiere ich bei meiner Geldanlage eine hohe Liquidität. Die kostet in aller Regel auch Rendite- oder Zinspunkte. Wir stellen fest: Die drei Maßstäbe, anhand derer ich eine klassische Geldanlage beurteile, stehen in einem Zielkonflikt. Soweit nichts Neues.

Spannend wird es jetzt bei einer ESG-Geldanlage: Hier kommt ein weiteres Kriterium dazu, nämlich die Nachhaltigkeit. In diesem Fall geht es mir darum, in nachhaltige Wirtschaftstätigkeiten zu investieren – etwa in ökologische Investitionsobjekte, die auf das Umweltziel der biologischen Vielfalt einzahlen. Hier interessiert uns eine spezifische Frage ganz besonders:

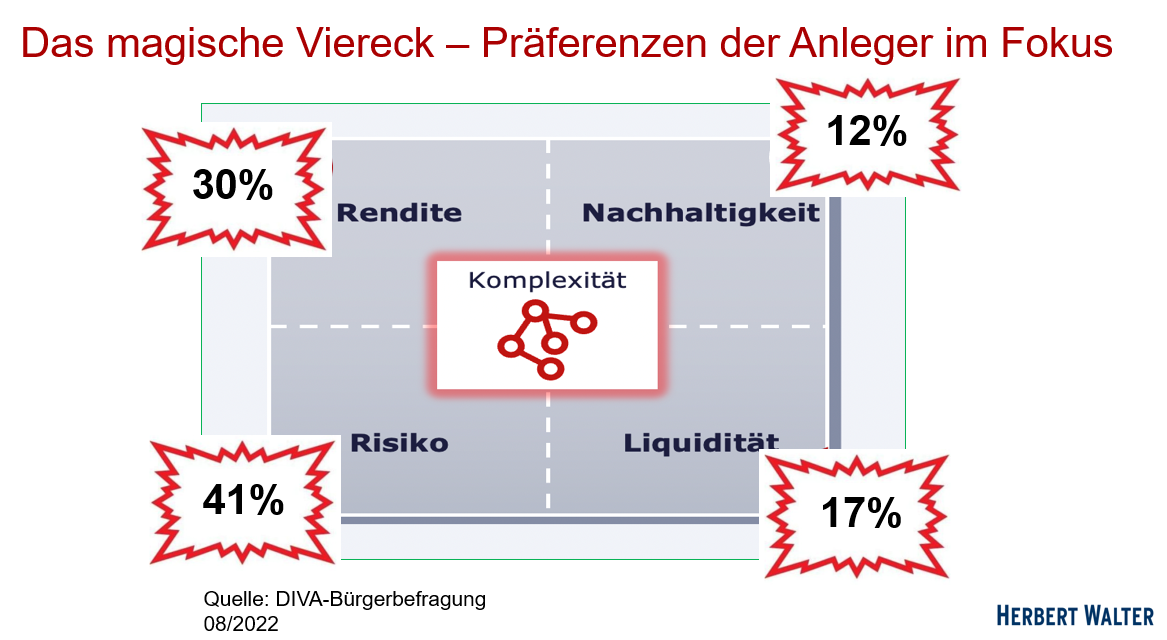

Haben Anleger im Laufe der Krisenmonate ihre Präferenzen verändert? Und insbesondere: Wie wichtig waren den Deutschen nachhaltige Aspekte bei ihrem Investment vor der Krise und wie hat sich das Anlageverhalten seitdem entwickelt ?

Wir schauen uns dazu eine Umfrage an, die bereits mehrfach durchgeführt wurde. Sie geht zurück auf das Deutsche Institut für Vermögensbildung und Alterssicherung, das der Deutschen Vermögensberatung (DVAG) nahe steht.

Wie schon vor der Krise steht für Anleger das Kriterium Risiko (bzw. Sicherheit) ganz oben – und das recht stabil. In einer unübersichtlichen Umfeldsituation ein Verhalten, das nicht überrascht.

Zweitwichtigstes Anlagemotiv ist die Rendite. In der Umfrage per August 2022 war die Renditeanforderung der Anleger um drei Prozentpunkte höher als ein paar Wochen vor Ausbruch des Ukraine-Kriegs.

Das Kriterium Nachhaltigkeit lag vor der Krise schon bei 15 Prozent und büßte in den Krisenmonaten drei Prozentpunkte ein. Was genau diesen Rückgang ausgelöst hat, lässt sich nur vermuten. Es ist durchaus denkbar, dass nicht zuletzt das Gezerre um die Frage: „Atomenergie bzw. Gas: Nicht nachhaltig oder jetzt doch?“ zu Irritationen geführt hat, die den Umfragewert gedrückt haben.

Festzuhalten bleibt: Immerhin jeder achte Anleger in Deutschland denkt über ein nachhaltiges Investment nach. Das ist ein Wert, der durchaus zu den Befragungsergebnissen passt, die bisher aus anderen europäischen Ländern (z.B. Großbritannien) bekannt wurden.

Was unterscheidet nachhaltige Investoren und Sparer

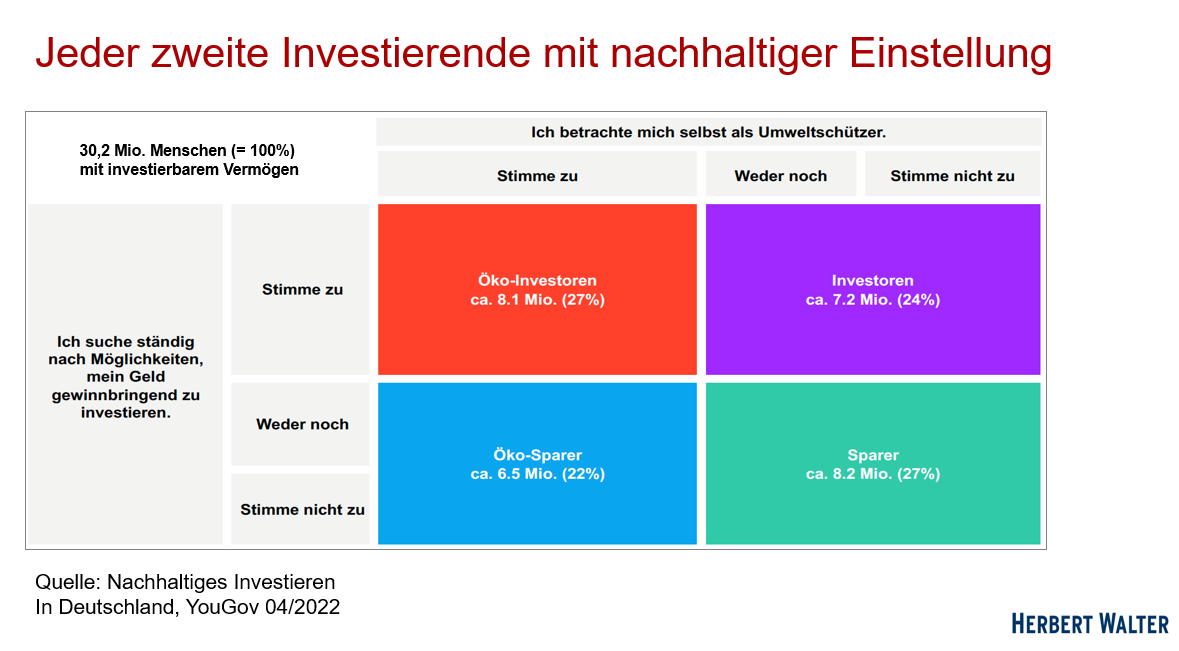

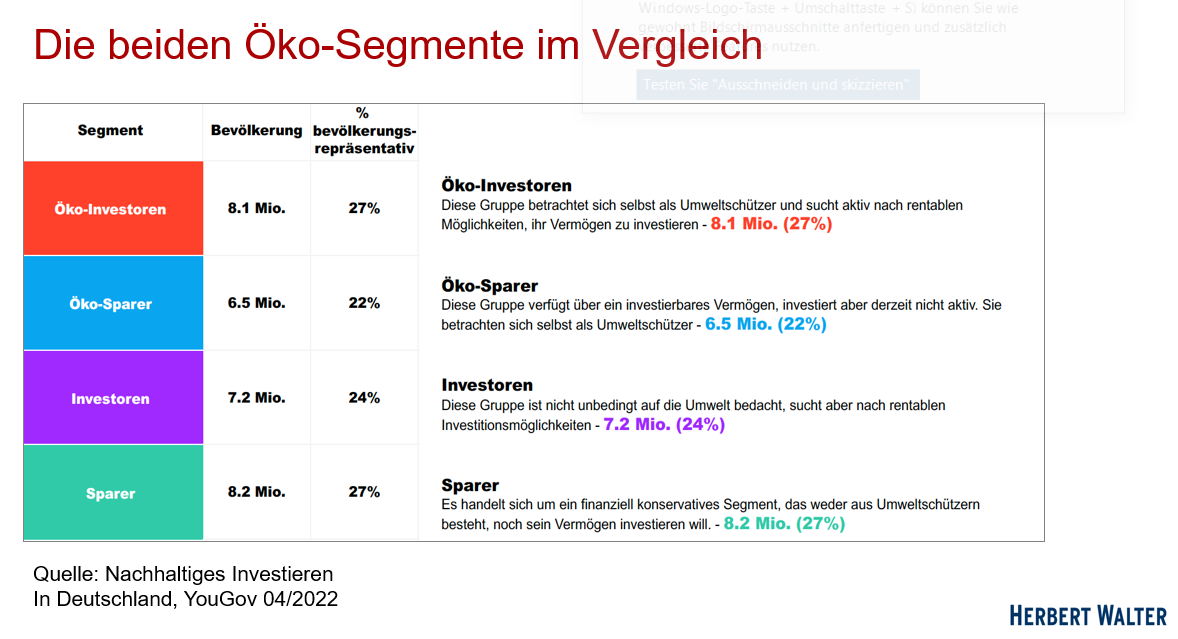

Nach einer Untersuchung der Meinungsforschungsfirma YouGov aus dem Frühjahr 2022 zum Thema „Nachhaltiges Investieren“ gibt es in Deutschland 30,2 Mio. Menschen mit investierbarem Vermögen. Aus dieser Grundgesamtheit hat YouGov eine repräsentative Anzahl von Anlegern nach zwei Kriterien befragt: Erstens, inwieweit sie sich selbst als Umweltschützer sehen? Und zweitens, ob sie ständig nach Möglichkeiten suchen, ihr Geld gewinnbringend zu investieren oder nicht?

Diese Befragung hat YouGov ausgewertet und kommt zu zwei Typen von nachhaltigen Anlegern (siehe Schaubild): Wer sich selbst als Umweltschützer (‚Öko“) bezeichnet hat, wird entweder dem Segment „Öko-Investor“ oder „Öko-Sparer“ zugeordnet – je nachdem, ob er aktiv nach gewinnbringenden Anlagemöglichkeiten sucht oder das gerade ablehnt.

Öko-Investoren und Öko-Sparer bilden das Segment der Anleger mit ESG-Präferenzen – insgesamt sind das 14,6 Mio. Deutsche bzw. 49 Prozent der Menschen mit investierbarem Vermögen. Keine nachhaltigen Präferenzen haben nach dieser Untersuchung 51 Prozent oder 15,4 Mio. Anleger. Sie werden als „Investoren“ oder „Sparer“ bezeichnet.

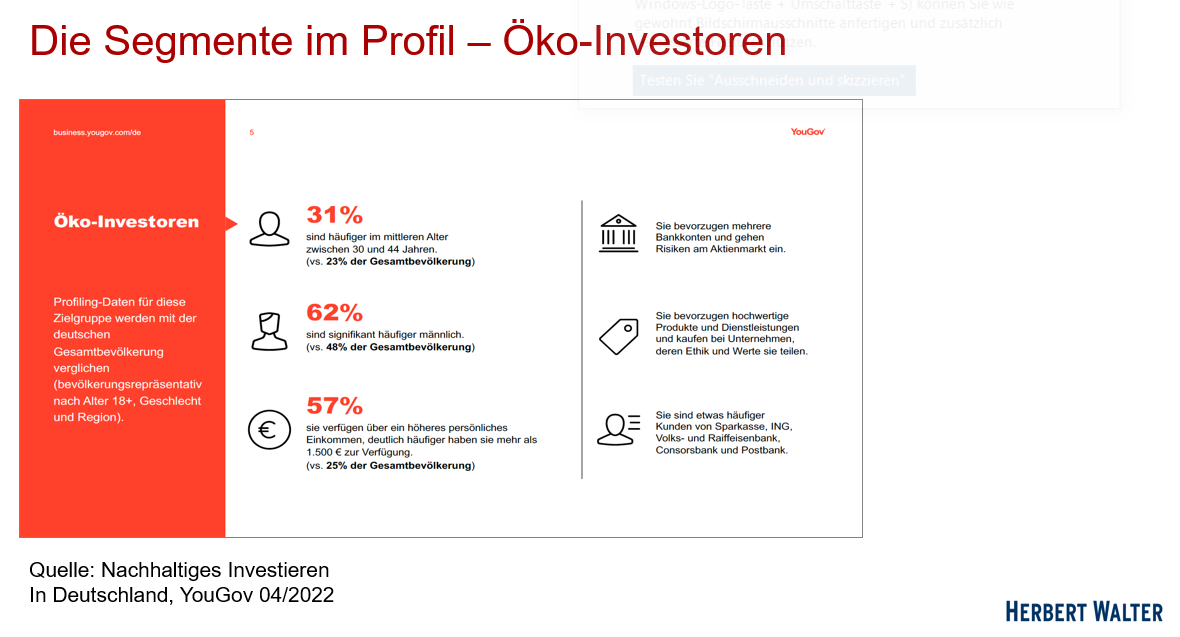

Öko-Investoren sind im Vergleich zur Gesamtbevölkerung deutlich häufiger männlich und im mittleren Alter. Sie verdienen überdurchschnittlich und sind bereit, auch am Aktienmarkt Risiken einzugehen. Sie sind ethik-/wertorientiert.

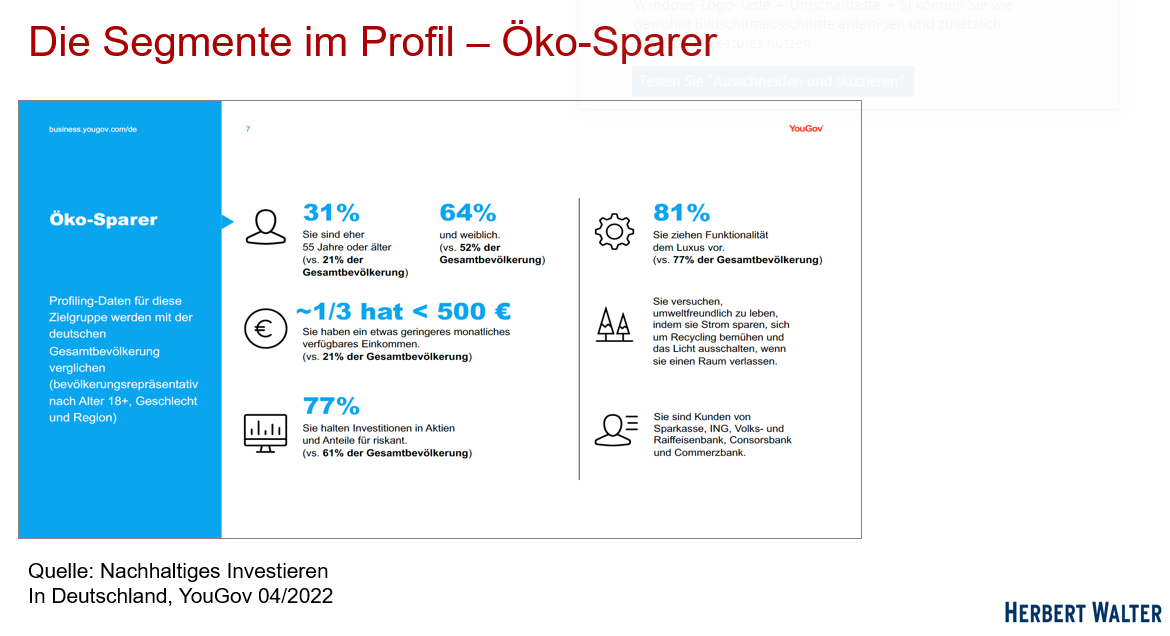

Demgegenüber halten Öko-Sparer (im Vergleich zur Gesamtbevölkerung) Geldanlagen in Aktien oder Anteilen häufiger für riskant. Sie sind eher aus der Generation 55+ und öfter weiblich. Umweltfreundlich zu leben, bedeutet für sie u.a.: Sich um Recycling zu bemühen, Strom zu sparen und das Licht auszuschalten, wenn sie einen Raum verlassen. Ihr monatlich verfügbares Einkommen ist etwas niedriger als das der Gesamtbevölkerung.

Im Falle von Fragen und dem Wunsch, sich über nachhaltige Themen auszutauschen, stehen Herbert Walter (herbert.walter@whofinance.de) und Mustafa Behan (mustafa.behan@whofinance.de) gerne zur Verfügung.

DR. HERBERT WALTER

Dr. Herbert Walter arbeitet seit rund 40 Jahren in der Finanzbranche. Seine Laufbahn begann er 1983 in der Deutschen Bank. Dort war er zuletzt Mitglied des obersten Konzernführungsgremiums und weltweit verantwortlich für den Unternehmensbereich Private & Business Clients. 2003 wurde er Holdingvorstand der Allianz SE und Vorstandsvorsitzender der Dresdner Bank AG. Seit 2009 ist er selbständig tätig und Inhaber von Dr. Herbert Walter & Company, einer unabhängigen Beratungsfirma mit Fokus auf Finanzdienstleister.