Anleihen als Geldanlage

Mit Anleihen (auch „Bonds“, „Rentenpapiere“ oder „festverzinsliche Wertpapiere“ genannt) leihen sich Staaten oder Unternehmen bei Investoren Geld für einen vorab festgelegten Zeitraum. Auf das geliehene Kapital zahlt der Emittent einer Anleihe einmal jährlich Zinsen. Am Ende der Laufzeit muss er das geliehene Geld an die Investoren zurückbezahlen. weiterlesen

Chancen & Nutzen von Anleihen

Anleihen werden in Prozent des Nominalbetrags gehandelt. Sie kaufen also nicht wie bei einer Aktie eine bestimmte Stückzahl, sondern investieren einen Nominalbetrag – gleichgültig ob bei Staatsanleihen, Bundesanleihen oder Unternehmensanleihen.

Rendite

Wenn Sie eine für sich geeignete Anleihe finden und kaufen, haben Sie Anspruch auf Rückzahlung des Nennwertes sowie Zinsen (Nominalzins = „Kupon“), die meist jährlich ausgezahlt werden. Die Höhe der Zinsen auf Anleihen ist abhängig von der Bonität des Schuldners und von der Laufzeit der Anleihe.

Je niedriger die Bonität und je länger die Laufzeit, desto höher der Nominalzins. Bei festverzinslichen Wertpapieren bleibt die Verzinsung während der Laufzeit konstant. Bei variabel verzinsten Papieren („Floater“) wird sie regelmäßig angepasst.

Staatsanleihen solider Staaten haben in der Regel eine niedrigere Verzinsung als Unternehmensanleihen, weil bei Staatsanleihen (wie etwa bei Bundesanleihen der Bundesrepublik Deutschland) das Ausfallrisiko geringer ist als bei Unternehmensanleihen.

Eignung für Vermögensaufbau

Je nach Verzinsung und Risiko eignen sich Anleihen gut für den langfristigen Vermögensaufbau. Entscheidend ist, dass Sie für Ihre Anlageziele die richtigen Anleihen finden. Fragen Sie dazu einen erfahrenen Finanzberater oder Anlageberater.

Im Gegensatz zu Aktien schwanken die meisten Anleihen deutlich weniger im Preis und liefern in der Regel eine zuverlässige Rendite. Sie gelten deshalb als vergleichsweise sichere Anlage. Das gilt besonders für Staatsanleihen von wirtschaftlich starken Ländern.

Wichtig für Ihren Vermögensaufbau ist aber auch bei Anleihen, nicht große Teile der Ersparten bzw. des Vermögens in nur eine Anleihe zu investieren, sondern es auf mehrere Wertpapiere zu verteilen.

Transparenz von Anleihen

Als Anlageklasse sind Anleihen sehr transparent und einfach zu verstehen. Komplizierter wird es, wenn man einen Blick auf den jeweiligen Emittenten wirft. Denn von seiner Finanzkraft hängt es schließlich ab, wie sicher die Anleihe ist.

Bei nicht wenigen Emittenten, insbesondere bei kleineren, nicht börsennotierten Unternehmen, ist die Finanzlage aber schwer einschätzbar. Sie sind hinsichtlich ihrer Finanzkennzahlen nicht im gleichen Maße auskunftspflichtig wie an der Börse gelistete Aktiengesellschaften. Das macht Anleihen dieser Unternehmen riskant.

Eine Hilfestellung bieten Ratingagenturen, die die Bonität von Staaten und Unternehmen bewerten und dabei helfen, die für die eigenen Anlageziele geeigneten Anleihen zu finden.

Aber: Nicht alle Emittenten unterwerfen sich dem Urteil von Ratingagenturen. So gibt es nicht wenige festverzinsliche Wertpapiere, für die es keine Bonitätsnote gibt. Fragen Sie in einem solchen Fall unbedingt einen kompetenten Finanzberater nach seiner Einschätzung.

Risiken von Anleihen

Emittenten-Risiko

Gerät der Emittent einer Anleihe in Zahlungsverzug, kann es zur Aussetzung von Zinszahlungen kommen. Im Fall einer Insolvenz des Emittenten droht sogar der Verlust zumindest von Teilen des Kapitals.

Kurs-Risiko

Der Kurs einer Anleihe richtet sich nach dem jeweiligen Marktzins und kann dementsprechend schwanken. Wenn Sie die Anleihe vor dem Ende der Laufzeit verkaufen wollen und der Kurs unter dem Nominalwert liegt, kann es also zu Verlusten kommen.

Währungs-Risiko

Wenn Sie Staatsanleihen oder Unternehmensanleihen kaufen, die ihren Sitz nicht in der Euro-Zone haben, besteht ein Wechselkursrisiko. Sollte bei der Rückzahlung des eingezahlten Kapitals oder bei einem vorzeitigen Verkauf der Anleihe der Wechselkurs gegenüber dem Euro gesunken sein, entstehen für Sie Verluste.

Liquiditätsrisiko

Die Laufzeit von Anleihen liegt häufig zwischen zwei und zehn Jahren. Manche Anleihen können aber auch deutlich längere Laufzeiten haben.

Kosten von Anleihen

Wie bei Aktien wird beim Kauf von Anleihen eine Gebühr für die Bank fällig. Sie liegt meistens zwischen 0,25 und 0,5 Prozent der investierten Summe. Einige Banken verlangen auch fixe Beträge pro Order von 5 oder 10 Euro.

Manchmal verzichten Banken auch auf eine Gebühr, kassieren dafür aber bei den Handelspreisen. Das heißt: Sie kaufen bei der Bank zu einem etwas schlechteren Kurs als über die Börse. Die Differenz zwischen Kaufkurs und Börsenkurs kassiert die Bank.

Zusätzlich müssen Sie Gebühren an die jeweilige Börse bezahlen, an der Sie die Anleihe erwerben. Sie liegt je nach Handelsplatz zwischen 2 und 6 Euro pro Order.

Wegen der vergleichsweise hohen Kosten lohnt es sich nicht, Anleihen nur kurz zu halten. Gerade bei geringen Kaufsummen können die Gebühren schnell die Rendite auffressen. Anleihen eignen sich deshalb für private Verbraucher nur als langfristige Geldanlage.

So funktionieren Anleihen

Wenn Anlageberater für ihre Kunden ein Vermögen strukturieren, gehört eine Anlageklasse so gut wie immer dazu: Anleihen. Ob über direkte Anlagen oder über Investmentfonds und Lebensversicherungen – sogenannte „festverzinsliche Wertpapiere“ haben im Depot von Millionen Anlegern auf die eine oder andere Art einen sicheren Platz. WhoFinance erklärt, wie Anleihen funktionieren, worauf Sie als Privatanleger besonders achten müssen und wie Sie die richtigen Anleihen finden. weiterlesen

Absicherung mit Anleihen

Ihren guten Ruf haben Anleihen, weil sie ein Portfolio gegen allzu große Schwankungen absichern. Sie sollen Anleger also vor zu großen Verlusten bewahren.

Damit gelten sie bei Anlageberatern und vielen professionellen Investoren als eine gute Ergänzung zu den eher schwankungsanfälligen Aktien. Denn: Aktien oder Aktienfonds bieten zwar höhere Renditechancen als Anleihen, die Risiken sind dafür aber in der Regel deutlich größer.

Als besonders sicher gelten Staatsanleihen von leistungsstarken Industrieländern. So gehören zum Beispiel Bundesanleihen, so werden festverzinsliche Wertpapiere der Bundesrepublik Deutschland genannt, zu den sichersten Anlagen der Welt.

Emittent von Anleihen

Bei Anleihen wird unterschieden zwischen Staatsanleihen und Unternehmensanleihen. In beiden Fällen leiht sich ein Emittent bei Investoren Geld für einen vorab festgelegten Zeitraum. Er nimmt also einen Kredit auf.

Deshalb werden Anleihen auch „Forderungspapiere“ genannt. Sie verbriefen den Anspruch auf Rückzahlung des Geldes an den Kapitalgeber sowie die Höhe der Zinszahlung („Kupon“).

Die Höhe der Zinsen ist abhängig von der Bonität des Schuldners und von der Laufzeit des festverzinslichen Wertpapiers. Sie liegt häufig zwischen zwei und zehn Jahren. Gerade Staatsanleihen können aber auch deutlich längere Laufzeiten von im Ausnahmefall bis zu 100 Jahren haben (sogenannte „Jahrhundert-Anleihen“). Sie sind vor allem für große Versicherungen interessant, die in sehr langen Zyklen denken.

Jährliche Zinsen von Anleihen

Je niedriger die Bonität und je länger die Laufzeit, desto höher in der Regel der Zins einer Anleihe. Bei festverzinslichen Wertpapieren bleibt die Verzinsung während der gesamten Laufzeit konstant. Bei variabel verzinsten Anleihen („Floater“) wird sie regelmäßig angepasst. Ausgezahlt werden die Zinsen bei Staatsanleihen und Unternehmensanleihen in der Regel einmal im Jahr.

Die meisten Anleihen werden wie Aktien an den Finanzmärkten gehandelt. Der Kurs bei Ausgabe der Anleihe entspricht dem Nominalkurs von 100. Er kann aber während der Laufzeit steigen oder fallen.

Für Sie als Anleger bedeutet das: Wenn Sie eine Anleihe finden und dann kaufen wollen, die bereits auf dem Markt ist, und der Kurs 104 beträgt, zahlen Sie bei einem Investment von 1000 Euro für die Anleihe 1040 Euro. Liegt der Kurs dagegen bei 95, müssen Sie nur 950 Euro bezahlen.

Kurs & Rendite von Anleihen

Allerdings verändert sich gleichzeitig auch die Verzinsung der Anleihe. Wenn der Kurs einer Anleihe fällt, erhöht sich die Verzinsung; wenn er steigt, sinkt die Verzinsung. Kurz gesagt: Je niedriger der Kurs einer Anleihe, desto höher die Rendite – und umgekehrt.

Sollten Sie eine Anleihe vor Ende der Laufzeit verkaufen wollen, können entsprechend Kursverluste oder -gewinne anfallen.

Ist die Laufzeit einer Anleihe zu Ende, erhalten Sie allerdings in der Regel das geliehene Kapital vollständig zurück. Wenn Sie also eine Anleihe zum Anfangskurs von 100 kaufen und diese bis zum Ende der Laufzeit halten, kann Ihnen die zwischenzeitliche Kursentwicklung egal sein.

Bonität & Zahlungskraft von Anleihe-Emittenten

Aber Vorsicht: Wenn der Emittent einer Anleihe insolvent wird, können Sie Teile Ihres Geldes oder sogar Ihr gesamtes Kapital verlieren. Deshalb sollten Sie vor dem Kauf einer Anleihe die Zahlungskraft und Bonität eines Unternehmens oder Staates untersuchen.

Wenn Sie für Ihre Anlageziele geeignete Anleihen finden wollen, können die Einschätzungen von Ratingagenturen helfen – jedoch sind diese Ratings auch nur ein Anhaltspunkt, da man sich nicht zu 100 Prozent auf die Beurteilungen verlassen kann. Schließlich waren vor Ausbruch der Finanzmarktkrise viele Wertpapiere mit bester Bonität bewertet – und verloren dann doch massiv an Wert. Dazu gehörten auch festverzinsliche Wertpapiere, etwa Staatsanleihen Griechenlands.

Zusammengefasst: Wenn Sie Anleihen kaufen, haben Sie ein Kurs-Risiko (mögliche Verluste beim vorzeitigen Verkauf) und ein Emittenten-Risiko (der Schuldner kann nicht zurückzahlen oder zumindest nicht die Zinsen bedienen).

Anleihen & Aktien

Auch Staatsanleihen und Unternehmensanleihen darf man also nicht „blind“ kaufen. Das Beispiel griechischer Staatsanleihen, aber auch vieler Unternehmensanleihen insbesondere von mittelständischen Unternehmen zeigt, dass man sich als Anleger auch mit festverzinslichen Wertpapieren eine blutige Nase holen kann.

In nicht wenigen Fällen gelten bei einigen Anlageberatern und Vermögensberater solide Aktien großer Konzerne, die noch dazu zuverlässig solide Dividenden bezahlen, mittlerweile als Alternative zu so manchen Staatsanleihen.

Allerdings: Staatsanleihen reicher Industriestaaten wie Bundesanleihen der Bundesrepublik Deutschland oder Staatsanleihen (sogenannte „Treasuries“) der USA gelten weiterhin als „sichere Bank“ für Anleger – wenngleich die Renditen zurzeit extrem niedrig sind.

Wie Sie eine Anleihe kaufen

Sie können Staatsanleihen oder Unternehmensanleihen an der Börse erwerben. Dafür brauchen Sie ein Wertpapierdepot bei einer Bank oder einem Onlinebroker. Beim Kauf und Verkauf von festverzinslichen Wertpapieren zahlen Sie eine Gebühr. WhoFinance gibt Tipps, wie Sie Anleihen kaufen können und worauf Sie achten müssen. weiterlesen

Stückelung von Anleihen

Wenn Sie Anleihen finden und kaufen wollen, achten Sie auf die Stückelung. Hintergrund: Wenn Staaten oder Unternehmen Anleihen begeben, teilen sie die Summe, die sie einsammeln wollen, in mehrere gleich große Teilbeträge auf. So können sich mehrere Investoren leichter am Kauf einer Anleihe beteiligen. Diesen Vorgang nennt man bei Anleihen Stückelung.

Eine klassische Stückelung einer Anleihe ist beispielsweise 1000 Euro. Das heißt: Ein Anleger muss mindestens 1000 Euro in die Hand nehmen, um in das entsprechende festverzinsliche Wertpapier zu investieren.

Es gibt bei Anleihen aber auch Stückelungen von 50.000 Euro oder 100.000 Euro. Sie sind für normale Privatanleger aufgrund des hohen Einsatzes ungeeignet. Gekauft werden Anleihen in einer solch großen Stückelung meistens von Banken, Versicherungen und anderen institutionellen Investoren.

Briefkurs von Anleihen

Der Briefkurs ist der Kurs, zu dem eine Anleihe am Markt angeboten wird. Je höher der Briefkurs, umso teurer der Kauf der Anleihe für Sie als Anleger.

Am einfachsten finden Sie die Briefkurse von Anleihen auf den Internetseiten der wichtigen deutschen Anleihebörsen in Frankfurt, Stuttgart und Düsseldorf.

Achtung: Die Briefkurse von Anleihen können sich zwischen den einzelnen Börsenplätzen unterscheiden. Wenn Sie eine geeignete Anleihe finden wollen, sollten Sie darauf achten, dass Sie den günstigen Briefkurs erwischen.

Geld-Brief-Spanne bei Anleihen

Auf den Briefkurs einer Anleihe zu schauen, reicht aber nicht. Sie müssen bei Anleihen auch auf die sogenannte Geld-Brief-Spanne achten. Sie zeigt den Unterschied zwischen Kauf- und Verkaufskurs einer Anleihe.

Je größer die Spanne, umso seltener wird eine Anleihe gekauft und verkauft. Die Spanne sollte nicht bei mehr als einem Prozentpunkt liegen. Der Grund: Liegt die Geld-Brief-Spanne darüber, wird die Anleihe nur wenig gehandelt. Ein Verkauf vor Ablauf der Laufzeit könnte dementsprechend schwierig werden, da Sie im schlechtesten Fall keinen Käufer finden.

Das Risiko ist bei Anleihen großer, finanzstarker Staaten, wie zum Beispiel bei Bundesanleihen der Bundesrepublik Deutschland, und bei großen bonitätsstarken Unternehmen aber gering. Diese Anleihen werden in der Regel sehr rege gehandelt.

Kosten

Wenn Sie eine Anleihe erwerben, fallen nicht nur Börsengebühren an, auch die Bank kassiert für die Abwicklung des Kaufs von festverzinslichen Wertpapieren mit. Auf beide Posten haben Sie Einfluss: Denn die einzelnen Börsen verlangen bei Anleihen ebenso unterschiedliche Gebühren wie die Depotbanken.

Erkundigen Sie sich, welche Gebühren verschiedene Banken und Börsen für den Kauf und Verkauf von Anleihen erheben. Vergleichen Sie die Kosten. Ein kompetenter Finanzberater bzw. Anlageberater kann Ihnen dabei helfen.

Alternativen zu Anleihen

Eine Alternative zum Direktinvestment in Anleihen sind Rentenfonds, die das Geld zahlreicher Anleger bündeln und in verschiedene Staatsanleihen und/oder Unternehmensanleihen investieren.

Rentenfonds und ETFs

Bei Rentenfonds suchen professionelle Fondsmanager Anleihen aus. In welche Länder, Regionen oder Branchen (im Falle von Unternehmensanleihen) dabei investiert wird, wird im Verkaufsprospekt des betreffenden Rentenfonds festgelegt. Beim Erwerb eines Rentenfonds müssen Sie in der Regel einen Ausgabeaufschlag und eine jährliche Managementgebühr bezahlen.

Mit Indexfonds bzw. Exchange Traded Funds (ETFs) können Sie sich passiv am Anleihenmarkt engagieren. Das heißt: Sie investieren Geld in einen Anleihe-Index und damit in ein vorab definiertes Anleihe-Portfolio.

Passiv versus aktiv

Die Ordergebühr und jährliche Verwaltungsgebühr ist bei Indexfonds bzw. ETFs deutlich geringer als bei Rentenfonds. Denn sie werden nicht von einem Fondsmanager aktiv verwaltet und bei Bedarf umgeschichtet, vielmehr bilden Indexfonds bzw. ETFs die Entwicklung der in einem Index gelisteten Anleihen lediglich eins zu eins ab.

Anleihen richtig vergleichen

Vor allem europäische, japanische und US-amerikanische Staatsanleihen standen über Jahrzehnte im Ruf, quasi ausfallsicher zu sein. Das hat sich mit Ausbruch der Staatsschuldenkrise in Europa und anderen Weltregionen geändert. Zumindest festverzinsliche Wertpapiere großer, starker Industriestaaten wie Deutschland oder der USA gelten nach wie vor als sehr konservative und damit sichere Anlage. WhoFinance erklärt, was Sie über Ratings, Bonität und Rendite von Anleihen wissen müssen. weiterlesen

Bonität von Anleihen

Bei Anleihen gibt es für Verbraucher viel zu beachten. Jeder gute Berater für Ihre Geldanlage wird Sie vor dem Kauf von Anleihen zuerst auf das Thema Bonität aufmerksam machen. Die Bonität gibt darüber Auskunft, wie solide der Staat ist, der die Anleihen ausgibt. Ein Anleger kann daraus schließen, ob er mit dem Kauf einer Staatsanleihe ein geringes, ein mittleres oder ein hohes Risiko eingeht, und er kann Chancen und Risiken verschiedener Anleihen miteinander vergleichen.

Je geringer das Risiko, desto niedriger die Rendite

Wie bei jeder Geldanlage gilt auch bei Anleihen: Je geringer das Risiko, desto niedriger die Zinsen. Denn für sehr sichere Papiere gibt’s nur wenig Rendite. Anlageberater und Finanzberater empfehlen ihren Kunden oft bonitätsstarke Staatsanleihen, wie etwa Bundesanleihen der Bundesrepublik Deutschland. Sie sind ein „stabiles Rückgrat“ fürs Depot.

Bonität von Anleihen richtig einschätzen

Bewertet wird die Bonität von Anleihen durch professionelle Institutionen, sogenannten Ratingagenturen. Sie beschäftigen Experten, die fortlaufend die finanzielle Situation von Staaten, Firmen und anderen Institutionen anhand aktueller Zahlen analysieren und einordnen.

Geld verdienen Ratingagenturen damit, dass viele Schuldner ihre Bonität bewerten lassen wollen. Sie erhoffen sich, dadurch Investoren leichter von einer Geldanlage in von ihnen emittierte Anleihen überzeugen zu können. Schließlich wollen Anleger vor einem Investment möglichst viele Informationen über ein Wertpapier haben.

Investmentbanken, Fondsgesellschaften, Versicherungen, Vermögensverwalter und auch Anlageberater greifen auf die Analysen der Ratingagenturen zurück. Sie entscheiden unter anderem auf dieser Basis, ob sie ihren Kunden eine Geldanlage in Staatsanleihen oder Unternehmensanleihen empfehlen können.

Ratingagenturen

Drei große Ratingagenturen beherrschen seit Jahrzehnten den Markt für die Vergabe der Bonitäts-Noten: Die US-amerikanischen Firmen Moody’s, Standard & Poor’s (S&P) und Fitch. Sie haben auf dem weltweiten Rating-Markt zusammen einen Marktanteil von mehr als 90 Prozent.

Daneben gibt es auch eine Reihe kleinerer Agenturen, die sich häufig auf Anleihen aus bestimmten Regionen oder auch bestimmter Branchen spezialisieren. In Deutschland gehört dazu Scope Ratings in Berlin, die auf dem Weg zur europäischen Ratingagentur sind und seit kurzem auch europäische Banken bewerten.

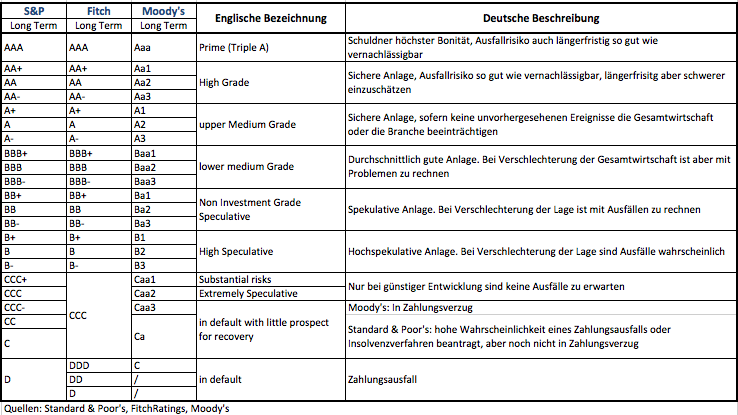

Bonitäts-Noten für Anleihen

Ratingagenturen vergeben für die meisten am Markt gehandelten festverzinslichen Wertpapiere Noten von A bis D. Diese Noten spiegeln die sogenannte „Bonität“ des jeweiligen Schuldners wider.

Beste Note „Triple A“

Die beste Bewertung für Anleihen lautet bei S&P und bei Fitch „AAA“. Bei der Ratingagentur Moody’s heißt die Bestnote „Aaa“. In der Finanzbranche wird diese höchste Bewertung auch „Triple A“ (übersetzt „Dreifach A“) genannt.

Papiere, die mit AAA bewertet sind, haben ein sehr niedriges Risiko, dass sie ausfallen. Dazu gehören zum Beispiel Bundesanleihen. Anleihen mit vergleichsweise hoher Bonität werden häufig auch mit dem Begriff „Investment Grade“ („als Investment geeignet“) versehen. Dazu gehören Anleihen mit hoher Kreditqualität („AAA“ und „AA“) sowie solche mit mittlerer Kreditqualität („A“ und „BBB“).

Anleihen mit Ramschstatus

Anleihen mit einem schlechteren Rating als „Investment Grade“ werden mit der Bezeichnung „Non Investment Grade“ („Nicht als Investment geeignet“) versehen. Sie umfassen Papiere mit „BB“ und „B“ sowie spekulative Anleihen („CCC“, „CC“, „C“). Anleihen mit der schlechtesten Bonität haben das Rating C (bei Moody’s) oder D (bei S&P und Fitch). Sie sind als Geldanlage in hohem Maße ausfallgefährdet. Man spricht umgangssprachlich von „Ramschstatus“.

Das heißt: Wer in diese Anleihen investiert, muss davon ausgehen, dass er sein Geld nicht oder zumindest nicht vollständig zurückerhält. Die einzelnen Rating-Begriffe und Ihre Bedeutung können Sie folgender Tabelle entnehmen.

Rating und Kurs

Das Rating bestimmt in hohem Maße den Kurs einer Anleihe. Denn professionelle wie private Anleger machen den Kauf und Verkauf von Wertpapieren von der aktuellen Bewertung einer Ratingagentur abhängig. Papiere, deren Bonitätsnote durch eine oder mehrere der großen drei Agenturen herabgesetzt wird, verlieren deshalb meistens sofort an Wert. Umgekehrt steigen Anleihen häufig im Wert, wenn sich die Bonität des Emittenten verbessert.

Eines sollten Anleger berücksichtigen: Alleine das Rating einer Geldanlage reicht nicht, um ihre Qualität beurteilen zu können. Die Bonitätseinstufung kann deshalb nur einer von mehreren Anhaltspunkten bei einem Investment sein.

Darauf müssen Sie achten

Privatanleger sollten sich auch bei Papieren mit guten und besten Noten immer kritisch fragen, was bei der Anlage schlimmstenfalls schief gehen kann. Die Jahrhundert-Finanzkrise der Jahre ab 2008 hat gezeigt, dass auch Anleihen, die über Top-Ratings verfügen, in einem krisenhaften Umfeld nicht vor Herabstufungen gefeit sind.

Viel spricht daher dafür, vor der endgültigen Entscheidung zum Anleihekauf das Für und Wider mit Personen durchzusprechen, denen Sie vertrauen und die auch etwas von der Sache verstehen. Viele Menschen sprechen wichtige Finanzentscheidungen vorab mit Familienangehörigen und Freunden durch. Empfehlenswert ist es auch, die Meinung von Geldanlage-Experten einzuholen, wie etwa Anlageberater oder Finanzberater.

Was Kurse von Anleihen beeinflusst

Anleihen kommen zwar zu einem Nominalkurs von exakt 100% auf den Markt und werden – sofern der Emittent zuverlässig ist – zum Kurs von 100% wieder zurückbezahlt. Aber während der Laufzeit kann der Kurs von Anleihen wie bei Aktien schwanken. Das ist insbesondere für Anleger relevant, die festverzinsliche Wertpapiere erst nach ihrer Emission kaufen oder vor dem Ende ihrer Laufzeit verkaufen wollen. WhoFinance erklärt, was den Kurs von Anleihen beeinflusst. weiterlesen

Das Zinsniveau

Die Geldpolitik der Zentralbanken hat starken Einfluss auf die Rendite von Anleihen. Denn wird der Leitzins von den Geldhütern erhöht, steigt häufig auch die Rendite von Staatsanleihen und Unternehmensanleihen. Der Kurs bereits laufender Anleihen dagegen fällt.

Entsprechend sind die Kurse von Anleihen häufig auch von der Konjunkturerwartung abhängig: Brummt die Wirtschaft, sinken sie meistens. Denn die Märkte erwarten dann eher eine straffere Geldpolitik der Notenbank mit höheren Zinsen.

Die Börse

Anleihen gelten in jedem Portfolio als ideale Ergänzung zu Aktien. Wenn die Aktienkurse nach unten gehen, etwa weil die Gewinnaussichten der Unternehmen schlechter werden, schichten Investoren ihr Geld häufig in Anleihen um. Die Folge: Die Kurse an den Anleihemärkten steigen, die Renditen sinken.

Das Gegenteil passiert, wenn die Aussichten für die Unternehmen besser werden. Dann steigen viele Investoren aus Anleihen wieder aus und legen mehr Geld in Aktien an. Aber: Ausnahmen bestätigen die Regel. Es gibt – wenn auch selten – Phasen, in denen sowohl Aktienkurse als auch Anleihekurse gleichzeitig steigen bzw. fallen.

Die Bonität von Anleihen

Große Ratingagenturen wie Moody’s, Standard & Poor’s und Fitch bewerten die Zahlungsfähigkeit bzw. Ausfallwahrscheinlichkeit von Staaten und Unternehmen bzw. den von ihnen emittierten Anleihen regelmäßig und passen ihre Ratings entsprechend an.

Sinkt die Note für einen Emittenten, verliert eine Anleihe meistens an Wert und die Rendite steigt, da das Risiko für Anleger gestiegen ist. Das gleiche gilt natürlich umgekehrt: Verbessert sich das Rating, steigt der Kurs der Anleihe und die Rendite sinkt. Denn in diesem Fall ist die Ausfallwahrscheinlichkeit der Anleihe und damit das Risiko aus Sicht der Ratingagentur gesunken.

Spezial-Anleihen – was Sie wissen müssen

Wie bei anderen Wertpapieren auch, gibt es verschiedene Arten von Anleihen. Als Anleger sollten Sie vor dem Kauf

eines festverzinslichen Wertpapiers wissen, mit welcher Variante Sie es zu tun haben. WhoFinance gibt einen

Überblick und erklärt, was hinter den unterschiedlichen Anleihen steckt.

weiterlesen

Wandelanleihen

Im Falle von Wandelanleihen können Sie als Gläubiger am Ende der Laufzeit entscheiden, ob Sie Ihr eingezahltes Kapital in Aktien des Unternehmens tauschen möchten. Die genaue Anzahl der Aktien und der Zeitpunkt des Tausches werden bereits bei der Emission der Anleihe genau festgelegt.

Aktienanleihen

Eine Aktienanleihe ist in Wahrheit keine klassische Anleihe, sondern ein strukturiertes Finanzprodukt und damit identisch mit Zertifikaten. Emittent ist in der Regel eine Bank. Im Falle von Aktienanleihen entscheiden nicht Sie als Gläubiger, ob Sie Ihr Kapital am Ende der Laufzeit in Aktien eines bestimmten Unternehmen zurückerhalten, sondern der Schuldner. Er hat also das Recht, seine Schulden mit einer festgelegten Anzahl an Aktien zu begleichen.

Häufig werden die Bedingungen, unter denen das Kapital in Aktien oder in Cash zurückgezahlt wird, auch vorab festgelegt und zum Beispiel vom Kursverlauf der jeweiligen Aktie abhängig gemacht.

Neben dem Kupon enthalten diese Anleihen grundsätzlich eine Art Risikozuschlag für den Zeichner der Anleihe.

Strukturierte Anleihen

Bei strukturierten Anleihen ist die Höhe der Zinszahlung vom Eintritt bestimmter Ereignisse abhängig. Das können zum Beispiel vorab festgelegte Wachstumsraten oder bestimmte Kursstände von Aktienindizes sein.

Auch der Umfang der Tilgung kann sich nach solchen Kriterien richten. Eine spezielle Form sind Nullkuponanleihen (auch Zerobonds genannt).

Annuitätenanleihen

Bei einer Annuitätenanleihe wird das Kapital vom Emittenten nicht am Ende der Laufzeit, sondern bereits während der Laufzeit zurückgezahlt. Neben der Tilgung der Anleihe werden gleichzeitig die Zinsen direkt ausgezahlt.

Die Nullkuponanleihe / Zerobonds

Bei einer Nullkuponanleihe (englisch: Zerobond) erhalten Sie keine direkte Zinszahlung auf den Nennwert von 100. Die Anleihe wird stattdessen „unter pari“, also unter dem Nennwert ausgegeben, zum Beispiel zum Kurs von 95.

Am Ende der Laufzeit wird die Anleihe dann für 100 wieder zurückgenommen. Die Differenz ist die Rendite für den Investor.

Perpetuals / Perpetuities/ Konsolbonds

Bei Perpetuals wird zwischen Emittent und Kapitalgeber keinerlei Tilgung vereinbart. Als Anleger erhalten Sie also lediglich Zinsen, die allerdings deutlich höher als bei normalen Anleihen liegen.

Der Emittent kann gemäß den Vertragsbedingungen die Anleihe vorzeitig kündigen und tilgen. Wenn Sie von sich aus Ihr zur Verfügung gestelltes Kapital zurückerhalten möchten, müssen Sie die Anleihe an einen anderen Investor weiterverkaufen.

Die Tilgungsanleihe

Tilgungsanleihen sind sehr selten. Die Gläubiger erhalten hier ihr Geld nicht alle am Ende der Laufzeit zurück. Vielmehr zahlt der Emittent seine Schulden wie einen Ratenkredit Schritt für Schritt zurück. Ein Losverfahren entscheidet, welcher Kapitalgeber bei einer Tilgungsrunde bedient wird.

Aktueller WhoFinance-Ratgeber Anleihen

Soll ich im momentanen Marktumfeld eher in Staatsanleihen oder eher in Unternehmensanleihen investieren? Welche Vor- und Nachteile gibt es? WhoFinance erklärt in einer Kurz-Analyse, was Sie als Privatanleger vor einem Investment in Staatsanleihen und Unternehmensanleihen bedenken sollten. weiterlesen

Staatsanleihen nicht mehr risikofrei

Staatsanleihen gehörten bis vor wenigen Jahren eigentlich zu den sichersten Anlagen der Welt, zumindest was Papiere aus den westlichen Industrieländern und Japan angeht. Doch die Euro-Krise und speziell der Fall Griechenland haben gezeigt: Auch in Europa können Anleger mit festverzinslichen Wertpapieren viel Geld verlieren.

Bundesanleihen: Sichere Bank mit wenig Rendite

Als sehr sicher gelten Anleihen der Bundesrepublik Deutschland, so genannte Bundesanleihen. Allerdings ist die Rendite für den Anleger entsprechend gering. Auf die Papiere erhalten Sie zurzeit kaum mehr als 2 Prozent.

Zum Vergleich: In den zehn Jahren vor Ausbruch der Finanzmarktkrise im Jahr 2008 gab es im Durchschnitt noch 4,2 Prozent Zinsen auf Bundesanleihen.

Wer heute in Anleihen starker Schuldner wie der Bundesrepublik Deutschland, der Schweiz oder den USA investiert, droht nach Abzug der Inflation mit Staatsanleihen einen realen Verlust zu machen.

Anleihen anderer Euro-Länder: Erhöhtes Risiko

Staatsanleihen anderer Euro-Länder galten viele Jahre eigentlich auch als sichere Investments – bis zum Ausbruch der Staatsschuldenkrise in Südeuropa.

Die Märkte verloren ab dem Jahr 2010 massiv das Vertrauen in griechische Staatsanleihen und in der Folge auch in festverzinsliche Wertpapiere, die von Italien, Spanien und Portugal ausgegeben worden waren. Auf der anderen Seite stiegen die Zinsen auf die Staatsanleihen dieser Länder teilweise weit über die Marke von 10 Prozent. Das heißt: Die Investoren waren nur noch bereit, Geld in diese Anleihen zu investieren, wenn sie einen sehr hohen Risikoaufschlag erhielten.

Im Fall Griechenlands trat am Ende des „worst case“-Szenario ein: Die Halter von Staatsanleihen des Landes mussten am Ende auf mehr als 60 Prozent ihres Geldes verzichten. Wer andere südeuropäische Staatsanleihen im Portfolio hat, musste zumindest um die vollständige Rückzahlung seines Kapitals zittern.

Ein weiteres prominentes Beispiel von Kapitalverlust durch Staatsanleihen ist Argentinien. Das Land stellte 2002 seinen Schuldendienst ein und bot seinen Gläubigern an, lediglich ein Drittel der Schulden zurückzubezahlen. Betroffen waren damals auch viele deutsche Privatanleger, die in argentinische Staatsanleihen investiert hatten.

Unternehmensanleihe manchmal sicherer als Staatsanleihen

Mit einer Unternehmensanleihe, auch Corporate Bonds genannt, verschaffen sich Unternehmen Kapital von institutionellen oder privaten Investoren. Die Alternative dazu ist der klassische Bankkredit. Viele Firmen nutzen mittlerweile beide Instrumente, um sich Geld zum Beispiel für Investitionen zu verschaffen.

Anleihen geben Unternehmen mehr Unabhängigkeit

In den vergangenen Jahren hat der Markt für Unternehmensanleihen in Europa allerdings stark an Zulauf gewonnen, da sich viele Unternehmen in ihrer Finanzierung unabhängiger von Banken machen wollen.

Natürlich können sich Unternehmen auch über die Ausgabe von Aktien Kapital besorgen. Allerdings geben sie damit einen Teil ihrer unternehmerischen Freiheit ab, da Aktionäre Miteigentümer sind. Wer dagegen eine Anleihe erwirbt, hat kein Mitspracherecht in der Firma, sondern nur Anspruch auf Rückzahlung des Kapitals plus Zinsen.

Höhere Rendite mit vielen Unternehmensanleihen

Was spricht für Unternehmensanleihen?

Ganz einfach: Häufig erhalten Sie auf Unternehmensanleihen einen höheren Zins als auf Staatsanleihen. Das ist ein Ergebnis des höheren Risikos für den Anleger, da bei Unternehmen die Gefahr deutlich größer ist, in einer Wirtschaftskrise oder aufgrund einer verfehlten Geschäftspolitik zahlungsunfähig zu werden.

Das muss allerdings nicht in jedem Fall gelten. Beispielsweise ist eine Anleihe der BASF oder von Coca Cola in den vergangenen Jahren ein deutlich sichereres Investment gewesen als Anleihen von Griechenland oder einiger „Tigerstaaten“ in Asien.

Facebook

Facebook

Twitter

Twitter